チャットレディの納税 会社にバレずにする為には?

チャットレディの納税 かかる税金は?

前回の記事ではチャットレディの確定申告の必要性についてお話ししました。

チャットレディのお仕事は、稼いだ金額に対して源泉徴収という方法で税金が引かれていないため、自分で税金を支払う必要があります。

支払う必要がある税金は「住民税」「所得税」と年間の報酬が1000万円を超えると「消費税」を支払う義務が生じます。(売り上げが1000万円を超えた翌々年から発生)税金を納めないと脱税になってしますので、必ず支払いましょう!

会社員であれば、毎月の給与から、源泉徴収という形で所得税が天引きされます。年に一度会社が年末調整で従業員の税金を計算して自分の代わりに納税(または還付)してくれます。

チャットレディはライブチャットサイトや代理店に雇用されておらず、個人事業主として働いています。業務委託としてお仕事をしているので、年末調整はありません。源泉徴収がされないので、自分で確定申告を行い、税金を納める必要があります。

チャットレディの仕事をするのに必要な経費を差し引いて、チャットレディが専業の方は年間48万円以上。チャットレディ以外に収入がある方(副業)は年間20万円以上稼いだら確定申告をして納税金額を確認しましょう!

納税の方法

納税の仕方は6通りあります

① 現金+納付書

税務署又は金融機関に用意されている「納付書」に記入して、近くの金融機関(銀行・郵便局・信用金庫)または税務署の窓口で現金で払い込みます。領収書は発行されません。

② コンビニで納付

30万円以下であればコンビニ納付も可能です。

自宅のパソコンなどで納付用のQRコードを作成しコンビニに設置してある小型情報端末(ローソンのLoppiやファミマのFamiポートなど)に読み込ませて、QRコードを読み取らせてバーコードを発行してレジで支払います。

詳しくは下記のリンクを押すと、国税庁ホームページ「コンビニ納付」のページが開きます

引用元:国税庁[手続名] コンビニ納付(QRコード)

③ 振替納税 口座振替制度

振替納税制度とは確定申告をした本人名義の金融機関口座から自動で税金が引き落とされる制度です。

一度手続きをしておけば翌年からも自動で口座から税金が引き落とされます(納付期限は確定申告の納付期限と同じですが、引き落としは約1ケ月後)

税金の口座振替に対応している金融機関であれば納税できます。税務署又は金融機関にある「預金口座振替依頼兼納付書送付依頼書」に必要事項を記入し、税務署か金融機関に提出します。国税庁ホームページでも依頼書をダウンロードする事が出来ます。

詳しくは下記のリンクを押すと、国税庁ホームページ「預金口座振替依頼兼納付書送付依頼書」のページが開きます

引用元:国税庁[手続名] 申告所得税及び復興特別所得税、消費税及び地方消費税(個人事業者)の振替納税手続による納付

④ 電子納税 ダイレクト納付

オンラインで国税の納付手続きをする方法です。e-Tax(国税電子申告・納税システム)を利用して簡単な操作でご自分の口座から振替する方法です。

ダイレクト納付は書面(窓口・郵送)で確定申告をした方でも利用できます。

e-Taxの利用登録を行った後、納税する約1ケ月前までに「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を税務署又は利用金融機関に提出しておくとe-Taxで申告から納税までを完結できます。

詳しくは下記のリンクを押すと、国税庁e-Taxページ「ダイレクト納付による納税手続き」のページが開きます

引用元:国税庁 ダイレクト納付による納税手続

⑤ 電子納税 インターネットバンキング納付

金融機関のインターネットバンキングやATMで納付する事が出来ます。利用するにはe-Tax電子申告後、e-Taxに納付状況を事前に登録し納付区分番号を取得する「登録方式」と事前に登録はせず自分で納付目的コードを作成する「入力方式」と2つの方法があります。

注意事項としては領収証書が発行されません。

詳しくは下記のリンクを押すと、国税庁e-Taxページ「登録方式」「入力方式」のページが開きます。

引用元:国税庁 登録方式による納税手続 入力方式による納税手続

⑥ クレジットカード納付

専用サイトの「国税クレジットカードお支払いサイト」で必要事項を入力します。必要なものはクレジットカードのみで自宅のパソコン・スマホから24時間納税手続きが可能です。

クレジットカードで納付する場合は、リボ払いや分割払いが可能です。注意点としては領収証書が発行されない事と決済手数料がかかります。

詳しくは下記のリンクを押すと、国税庁「国税クレジットカードお支払いサイト」のページが開きます。

引用元:国税庁 国税クレジットカードお支払いサイト

確定申告の方法

確定申告には青色申告と白色申告の2種類の方法があります。

白色申告は単式という簡単な帳簿で手間がありませんが特別控除はありません。

青色申告は複式簿記や必要書類などの手間はありますが、特別控除(最大65万円)節税効果が高いのは青色申告となります。

青色申告をするのに事前に必要な書類

①開業届 所轄の税務署に提出します

②青色申告承認申請書 確定申告の期限である3/15までに所轄の税務署に提出する

詳しくは下記のリンクを押すと、国税庁ホームページ「所得税の青色申告承認申請手続」のページが開きます

引用元:国税庁 [手続名]所得税の青色申告承認申請手続

条件によって青色申告の中でも10万円控除と最大で55万円までの控除となる場合があります。

青色申告は月50万円以上の収入がある方やチャットレディを長く続けている方にお勧めの申告方法です。(始めたばかりの方は白色申告から様子をみても…)

55万円の控除を受ける為には下記の3つが必要となります。

①複式帳簿を記入

②記帳に基づいた貸借対照表及び損益計算書を確定申告書に添付する

③法定申告期限内(3/15までに)に提出する

さらに以下の条件を満たすと+10万円。令和元年以前の最大65万円の控除が受けられます!

上記の3点の条件を満たす+e-Taxによる確定申告又は電子帳簿保存

所得税の計算の仕方

所得税とは個人が年間を通じて働いて得た所得に対してかかる税金です。売上額ではなく、売上から経費や控除などを差し引いた額。実際に所得として得た金額に対して税額が変わります。

給与所得者と個人事業主では納税の仕方が異なります。会社員の場合は、所得税は給与から天引きされているのですが、チャットレディの場合は、各個人で確定申告をして自分で納税します。

所得税 計算方法・計算式

課税される所得金額(1,000円未満の端数金額を切り捨てた後の金額です。)に対する所得税の金額は、次の速算表を使用すると簡単に求められます。

(平成27年分以降)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

(注) 例えば「課税される所得金額」が7,000,000円の場合には、求める税額は次のようになります。

7,000,000円×0.23 - 636,000円= 974,000円

※ 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の2.1パーセント)を併せて申告・納付することとなります。

(出典:No.2260 所得税の税率|国税庁 左側クリックで確認する事ができます)

所得税控除について

所得税法では、それぞれの要件にあてはまる場合、所得の合計額から一定の金額を差し引くことが決まっています。これを、所得控除といいます。

課税所得=所得額-必要経費-各種所得控除

経費や所得控除の金額が多ければ、多いほど節税になります。所得から控除される所得控除は15種類くらいあります。

所得税控除 計算方法・計算式

それぞれの所得控除の要件に当てはまる場合には、各種所得の金額の合計額から各種所得控除の額の合計額を差し引きます。

所得税額は、その残りの金額を基礎として計算されます。

所得控除の種類は次のとおりです。

雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除

なお、日本国内に住所などがない、いわゆる非居住者の場合の所得控除は、雑損控除、寄附金控除、基礎控除の三つです。

(出典:No.1100 所得税のあらまし|国税庁 左側クリックで確認する事ができます)

※基礎控除については年間の合計所得額が2,500万円を超える人には適用されませんが、所得金額に応じて48万円(2,400万円以下)それ以上は50万円所得があがるごとに16万円ずつ控除金額が下がります。32万円(2,400~2,450万円以下)16万円(2,450~2,500円以下)

※加えて青色申告とその他の条件を満たせば最大65万円の青色申告特別控除が適用されます

住民税の計算の仕方

住民税とは都道府県民・都民税と区市町村民税の総称。ゴミ処理や福祉・教育などの地方自治体の活動をまかなう為に使用されます。

個人住民税の税率は区市町村民税の6%、都道府県民・都民税4%の合計10%です。

課税所得が100万円なら税率10%で所得割額は10万円となります。非課税になる条件もありますが、ここでは割愛します。

また住民税には所得金額にかかわらず住民税の課税対象者となる人に一律割り当てられる税額、均等割があります。こちらについては通常4,000円ですが、防災施策の財源にする為2023年までは年額5,000円とされています。

- 総所得金額の算出

- 総所得金額=合計所得金額ー損失の繰越控除

- 所得控除

- 住民税についても、所得税の様に一定の所得控除が認められる。控除出来る金額は所得税とは異なり、上記所得控除の寄付金控除除く+青色申告者は青色申告特別控除

- 課税所得の算出

- 課税所得=所得額-必要経費-各種所得控除

- 所得割の計算

- 税額控除前の所得割額=課税所得額×税率10%

- 税額控除

- 税額控後の所得割額=税額控除前の所得割額ー税額控除の額

税額控除は配当控除・外国税額控除・寄付金税額控除・配当割及び株式譲渡所得割額の控除・住宅借入金等特別税額控除・調整控除があります。

- 均等割の加算

- 住民税の額=税額控除後の所得割額+均等割額(2023年まで5,000円)

確定申告で副業がバレるポイントは住民税

会社に副業がバレるきっかけとして一番大きいポイントは、住民税の支払いです。住民税額は、本業と副業の所得額の合算で決まります。

会社員の住民税は、所得税と一緒に会社を経由して自治体に納付されるため、会社は、会社員の住民税の額を把握しているのです。

「今年の所得」に課せられる住民税は、「翌年」支払います。住民税の額は、自治体から会社に知らされ、会社が会社員の給与から住民税分のお金を天引きして、会社が会社員に代わって自治体に支払います。

会社員が会社に隠して副業の所得の確定申告をすると、会社は翌年に会社の給与の住民税額と副業の所得の住民税額を合算した額を自治体から知らされてしまうのです。

会社の給与担当者が「当社の給与額の割に住民税額が高い」と気がつくと、「副業しているかもしれない」と疑われます。この対策としては確定申告時に、「主給与以外の所得を普通徴収で支払う」方法で対処します。

通常給与所得での住民税は「特別徴収」(給与から差引き)として給与から天引きされ、その通知は当然会社に行きます。ですがチャットレディでの所得を確定申告する場合「普通徴収」(自分で納付)にチェックをすると、自宅に住民税の通知が来るので、会社にはバレにくくなります。

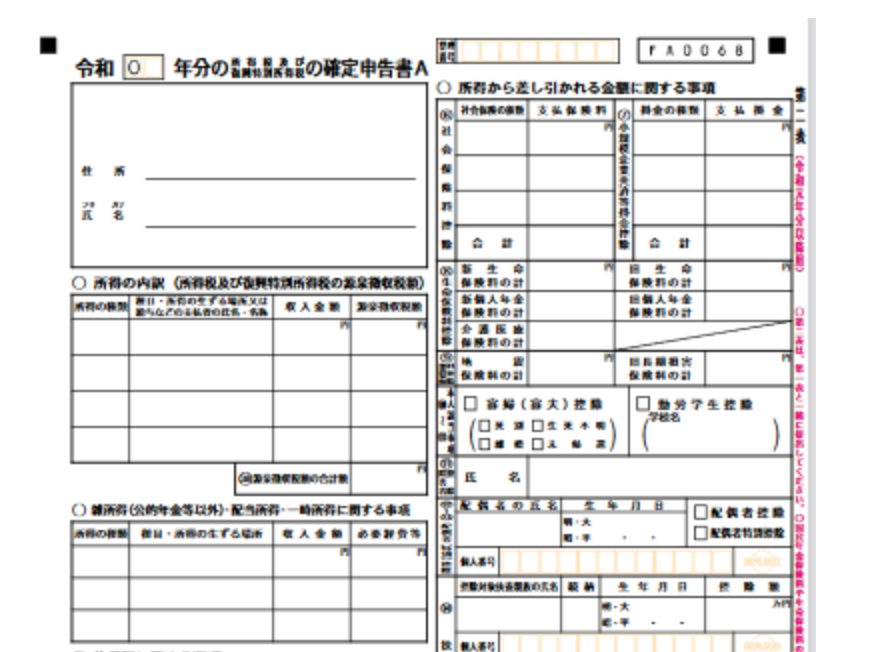

具体的な書き方を確定申告に使う用紙で説明していきましょう。

会社にバレずに住民税を納付する方法

確定申告をした分の所得(副業として稼いだチャットレディ所得)にかかる住民税を、会社員自ら支払う形にすれば、会社に副業がバレる確率が減ります。

確定申告書の上半分です。重要なのは次ページの下半分です。

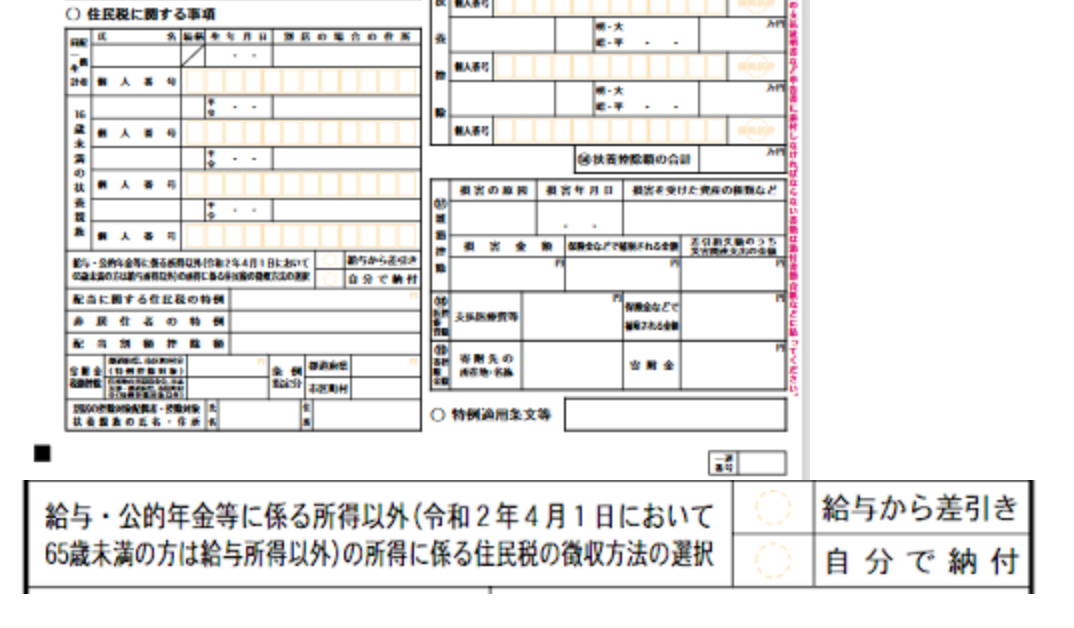

こちらが確定申告書の下半分になります。

「給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択」という欄に「自分で納付」にチェックを入れると、住民税を自分自身で支払えます。

つまり、確定申告をした所得(副業の所得)にかかる住民税の額を会社に知らされないで済みます。

参考:住民税に関する事項を記入する|国税庁

※自分で納付にチャックを入れる事で高確率で会社にバレるリスクは減りますが、念のため所轄税務署の担当者に(市町村によっては特別徴収のみ扱う所も)住民税について会社に通知が行かないかを確認しましょう!

万が一特別徴収しか受け入れていないところでは副業所得を20万円以下に抑えるしかありません。

次回からは稼げるチャットレディになるサポートお役立ちの記事を色々と特集していきます!